Durante el frenesí electoral que se avecina, es esencial que los inversionistas adopten una estrategia sistemáti- ca y sin sesgos hacia la política estadounidenses, que es el objetivo de esta sección.

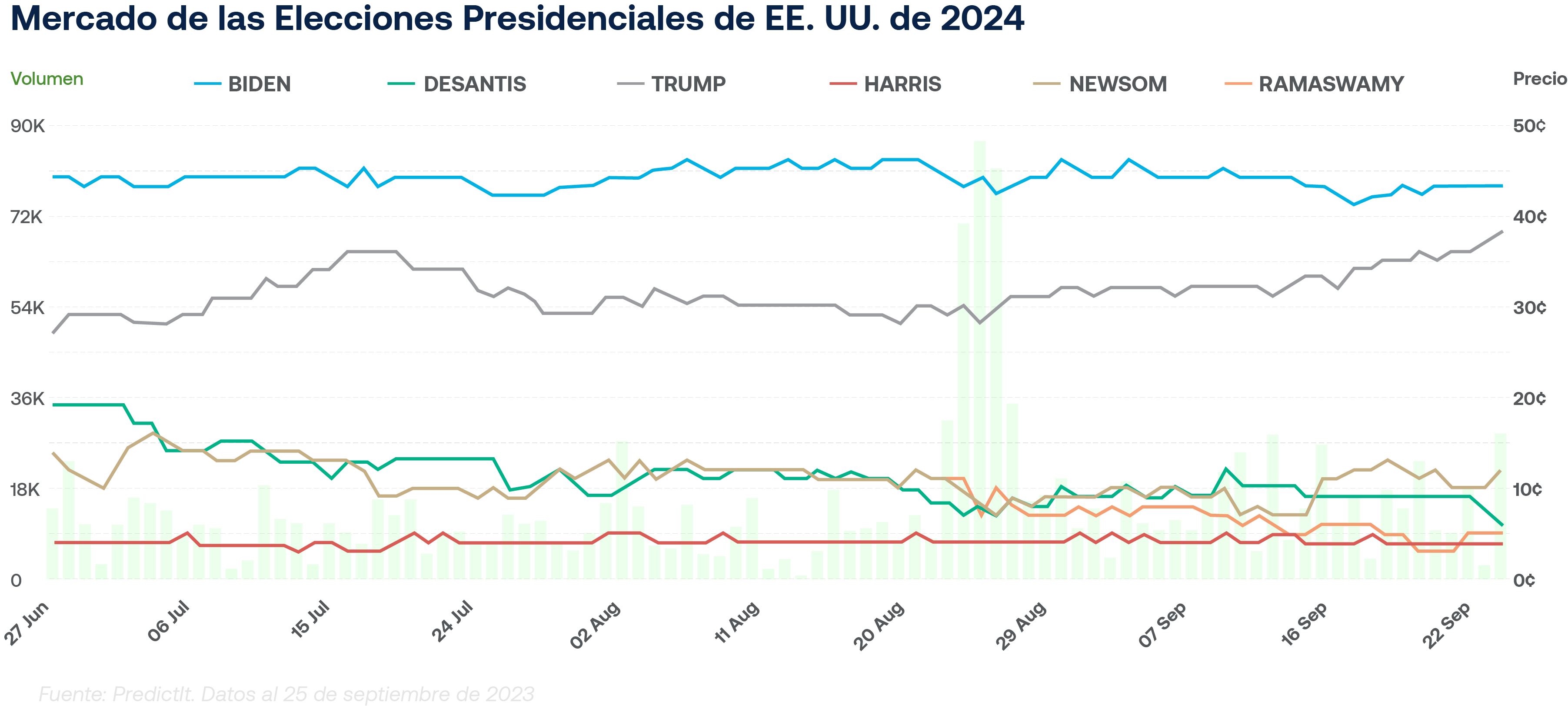

Este gráfico muestra que los dos candidatos principales a la presidencia en 2024 –Biden y Trump – estarían en su segundo mandato, al que entrarían en una edad avanzada, lo que podría dar lugar a una política exterior más asertiva. Un candidato en su primer periodo, a saber, alguien que estuviera siguiendo los pasos de Trump como el gobernador de Florida Ron DeSantis, probablemente se enfrentaría a limitaciones en caso de que las inestabilidades del mercado reduzcan sus chances de una reelección. No obstante, tal y como lo muestra el gráfico, la posibilidad de tener otro candida- to diferente a los dos favoritos, como DeSantis, se está reduciendo. Por lo tanto, la probabilidad de tener un presidente en su segundo mandato en 2024 es alta.

Las probabilidades de una reelección de Biden son algo inciertas si se comparan con las de su partido. Esto no se debe a que tenga menos probabilidades de asegurar una victoria frente a otro demócrata ya que históricamente tiene más posibilidades. En cambio, las incertidumbres en torno a la edad y la salud de Biden son factores que deben tenerse en cuenta. La vicepresidenta Kamala Harris, la más probable sucesora de Biden, seguiría siendo una fuerte aspirante siempre y cuando no ocurra una recesión económica. Las supuestas deficiencias percibidas en Harris a menudo se exageran; ella representa adecuadamente al partido. En una elección sin recesión y con ella como candidata, es probable que el enfoque se centre en temas socia- les, principalmente los derechos de las mujeres como el aborto. Se espera que Trump mantenga el apoyo de los Republicanos siempre y cuando no se enfrente a una encarcelación. Que vaya a prisión antes de las elecciones es retador, pero posible. De todos los casos abiertos contra él, la tercera ronda de de acusaciones en Washington DC parece ser la más probable de resultar en una condena. En última instancia, la influen- cia política, en lugar de consideraciones legales o éticas, tendrá relevancia en el resultado del caso de Trump, ya que casi todos los escenarios posteriores a las elecciones bajo una administración Republicana probablemente llevarían a un indulto. Aunque la prisión no impediría a Trump legalmente, sí lo haría en el ámbito político, en nuestra opinión. En tal escenario, el Comité Nacional Republicano podría optar por un candida- to más joven y atractivo para consolidar al partido. DeSantis se presenta como una alternativa adecuada a Trump, en donde sus presuntas debilidades, al igual que las de Harris, a menudo son exageradas. En nuestra opinión, las probabilidades de una victoria Republicana aumentarían con un rostro nuevo, como Vivek Ramaswamy, especialmente si la economía de EE. UU. evita una recesión. Si una combinación de políticas monetarias estrictas y un crecimiento inter- nacional lento conlleva un retroceso en el merca- do laboral, entonces los Republicanos se convierten en los favoritos. Esto se mantiene incluso si Trump es el candidato más probable, y aún más si otro candidato representa al partido. En resumen, es importante recordar que el factor más probable de quién ganará una contienda entre Biden y Trump es la respuesta a la siguiente pregunta: ¿Está EE. UU. en recesión a mediados de 2024? Si la respuesta es sí, Trump es el candidato más probable. Si la respuesta es no, entonces Biden debería imponerse.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

El Sr. Riesgo supervisa todas las funciones de investigación e inversión de la empresa. Esto incluye la estrategia de inversión, el diseño y la implementación de los puntos de vista del mercado global y la asignación de activos de la empresa, comunicándolos a sus clientes y al público, y gestionando las carteras modelo de la empresa. Además, es el Presidente del Comité de Inversiones de Insigneo.