Insigneo completó la adquisición de las cuentas de corretaje y asesoría de consumo en Latinoamérica de PNC Investments, PNC Managed Account Solutions y PNC Bank.

Autor: admin

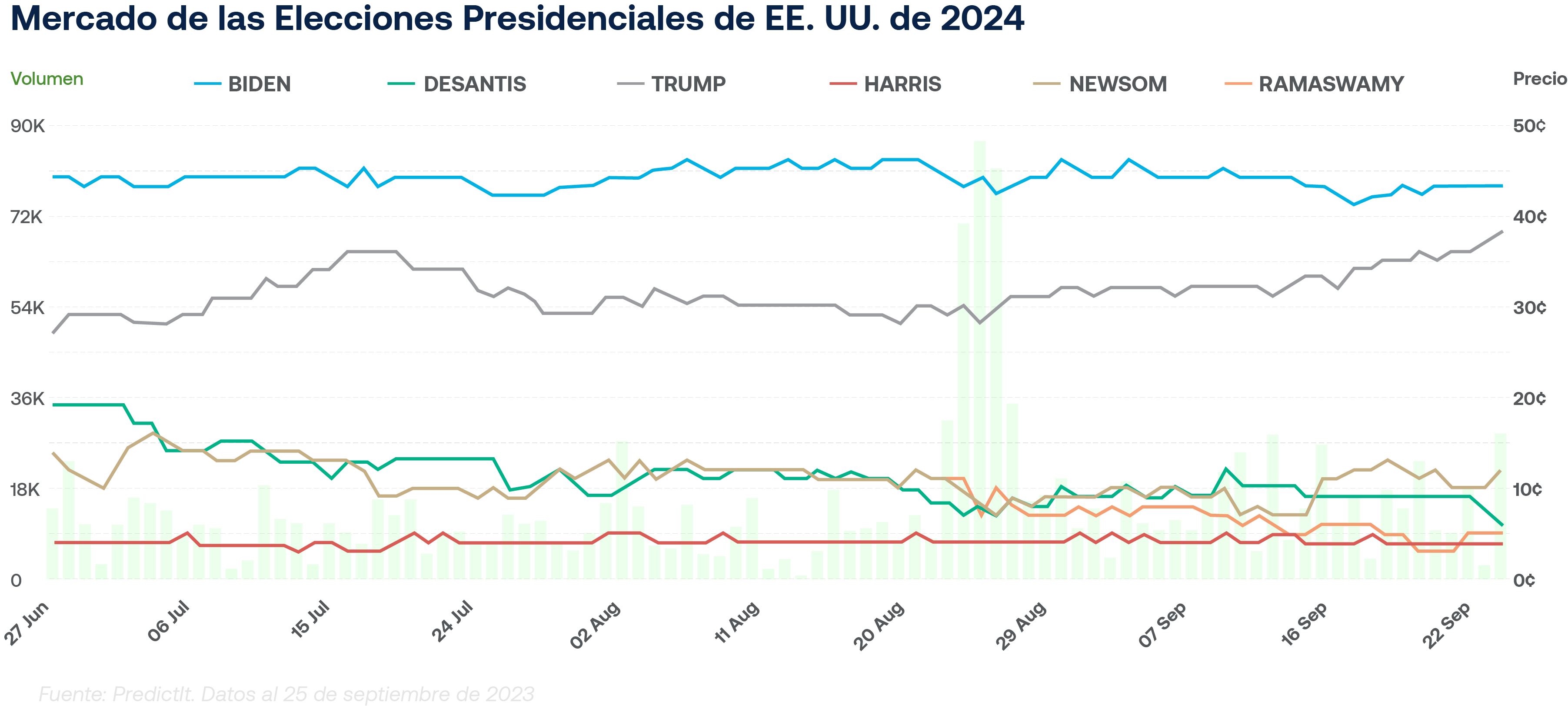

Durante el frenesí electoral que se avecina, es esencial que los inversionistas adopten una estrategia sistemáti- ca y sin sesgos hacia la política estadounidenses, que es el objetivo de esta sección.

Este gráfico muestra que los dos candidatos principales a la presidencia en 2024 –Biden y Trump – estarían en su segundo mandato, al que entrarían en una edad avanzada, lo que podría dar lugar a una política exterior más asertiva. Un candidato en su primer periodo, a saber, alguien que estuviera siguiendo los pasos de Trump como el gobernador de Florida Ron DeSantis, probablemente se enfrentaría a limitaciones en caso de que las inestabilidades del mercado reduzcan sus chances de una reelección. No obstante, tal y como lo muestra el gráfico, la posibilidad de tener otro candida- to diferente a los dos favoritos, como DeSantis, se está reduciendo. Por lo tanto, la probabilidad de tener un presidente en su segundo mandato en 2024 es alta.

Las probabilidades de una reelección de Biden son algo inciertas si se comparan con las de su partido. Esto no se debe a que tenga menos probabilidades de asegurar una victoria frente a otro demócrata ya que históricamente tiene más posibilidades. En cambio, las incertidumbres en torno a la edad y la salud de Biden son factores que deben tenerse en cuenta. La vicepresidenta Kamala Harris, la más probable sucesora de Biden, seguiría siendo una fuerte aspirante siempre y cuando no ocurra una recesión económica. Las supuestas deficiencias percibidas en Harris a menudo se exageran; ella representa adecuadamente al partido. En una elección sin recesión y con ella como candidata, es probable que el enfoque se centre en temas socia- les, principalmente los derechos de las mujeres como el aborto. Se espera que Trump mantenga el apoyo de los Republicanos siempre y cuando no se enfrente a una encarcelación. Que vaya a prisión antes de las elecciones es retador, pero posible. De todos los casos abiertos contra él, la tercera ronda de de acusaciones en Washington DC parece ser la más probable de resultar en una condena. En última instancia, la influen- cia política, en lugar de consideraciones legales o éticas, tendrá relevancia en el resultado del caso de Trump, ya que casi todos los escenarios posteriores a las elecciones bajo una administración Republicana probablemente llevarían a un indulto. Aunque la prisión no impediría a Trump legalmente, sí lo haría en el ámbito político, en nuestra opinión. En tal escenario, el Comité Nacional Republicano podría optar por un candida- to más joven y atractivo para consolidar al partido. DeSantis se presenta como una alternativa adecuada a Trump, en donde sus presuntas debilidades, al igual que las de Harris, a menudo son exageradas. En nuestra opinión, las probabilidades de una victoria Republicana aumentarían con un rostro nuevo, como Vivek Ramaswamy, especialmente si la economía de EE. UU. evita una recesión. Si una combinación de políticas monetarias estrictas y un crecimiento inter- nacional lento conlleva un retroceso en el merca- do laboral, entonces los Republicanos se convierten en los favoritos. Esto se mantiene incluso si Trump es el candidato más probable, y aún más si otro candidato representa al partido. En resumen, es importante recordar que el factor más probable de quién ganará una contienda entre Biden y Trump es la respuesta a la siguiente pregunta: ¿Está EE. UU. en recesión a mediados de 2024? Si la respuesta es sí, Trump es el candidato más probable. Si la respuesta es no, entonces Biden debería imponerse.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

El Sr. Riesgo supervisa todas las funciones de investigación e inversión de la empresa. Esto incluye la estrategia de inversión, el diseño y la implementación de los puntos de vista del mercado global y la asignación de activos de la empresa, comunicándolos a sus clientes y al público, y gestionando las carteras modelo de la empresa. Además, es el Presidente del Comité de Inversiones de Insigneo.

Mientras que el sentimiento entre los inversionistas con respecto a China es significativamente negativo, siendo un espejo de la tendencia observada durante 2015 y 2016, los temores alrededor de los conflictos geopolíticos, particularmente Taiwán, han disminuido notablemente. Actualmente, las consideraciones macroeconómicas y regulatorias están prevaleciendo sobre los riesgos geopolíticos, un cambio que creemos podría ser un tanto prematuro. Las próximas elecciones en Taiwán podrían jugar un papel crucial al momento de determinar la trayectoria de las tensiones geopolíticas a ambos lados del estrecho. China cuenta con alternativas no militares que podrían tener implicacio- nes severas para los mercados. Actualmente, los inversionistas deberían ser cautelosos al momento de asumir que los países pasarán por alto preocupaciones de seguridad nacional o debilidades a favor del progre- so económico y la estabilidad.

China, con sus vastos territorios y su población altamente educada y en rápida urbanización, es una potencia global formidable. Solo a modo de comparación, Estados Unidos produjo seiscientos mil PhDs en campos STEM el año pasado. China produjo cuatro millones. Sin embargo, sus restricciones naturales, que incluyen desiertos, montañas, e islas distantes, afectan su control y acceso al mar. Las tensiones históricas y actuales con islas y naciones vecinas han persistido, especialmente con Taiwán, un potencial punto de partida para ataques a las cadenas de suministro y puertos críticos de China. La amenaza inherente que Taiwán representa para China y viceversa, permanece, independientemente de las intenciones pacíficas de sus líderes. Eventos actuales, como la invasión de Rusia a Ucrania, resaltan que las preocupaciones geopolíticas continúan moldeando las acciones de las naciones, a pesar de los avances en globalización y democracia. La prosperidad económica y la integración no necesariamente eclipsan los objetivos de seguridad nacional. La persistencia de la guerra convencional entre naciones prósperas demuestra que los intereses de seguridad a menudo superan a los económicos.

“Las próximas elecciones en Taiwán podrían jugar un papel crucial al momento de determinar la trayectoria de las tensiones geopolíticas a ambos lados del estrecho.”

Lo anterior, significa que la probabilidad de que el régimen de Xi participe en guerras preventivas que arriesgan la estabilidad económica y social sigue siendo incierta. La percepción local de las capacidades podría al mismo tiempo subestimar la oposición de otras naciones. Los fracasos estratégicos en materia de disuasión han sido resaltados por eventos como la guerra en Ucrania y tienen implicaciones para China, donde los riesgos de políticas nacionales erráticas o agresivas son elevados bajo el gobierno consolidado de Xi Jinping. Actualmente, el foco de China está en enfrentar sus retos económicos locales, el avance tecnológico, y prepararse para potenciales conflictos, enfatizando la búsqueda de autosuficiencia y reconociendo la vulnerabilidad a influencias externas.

Los retos a los que se enfrenta China en caso de una potencial invasión a Taiwán son considerablemente mayores si se comparan con la invasión de Rusia a Ucrania. Rusia sirve como ejemplo de advertencia, enfatizando la moderación al enfrentarse en conflictos directos con Occidente. A pesar de las capacidades militares no probadas de China, la eficacia de la disuasión estratégica de Estados Unidos, especialmente en acciones menores o no convencionales destinadas a debilitar la determinación de Taiwán, sigue siendo cuestionable. China puede emplear una variedad de

estrategias no militares para debilitar la economía y la voluntad de Taiwán. Mientras tanto, el consenso dentro del sistema político de Estados Unidos para contrarrestar la influencia de China y el apoyo a Taiwán agrega complejidades adicionales. El resultado de las elecciones de Taiwán en 2024 influirá significativamente en las relaciones de ambos países, con varios partidos representando perspectivas diferentes para el diálogo y la distensión estratégica. Un cambio en el poder político en Taiwán podría alterar el enfoque de Beijing, favoreciendo la integración gradual por encima del conflicto militar, especialmente dada la importancia estratégica de los valiosos activos tecnológicos de Taiwán, a saber, sus plantas de semiconductores de alta gama.

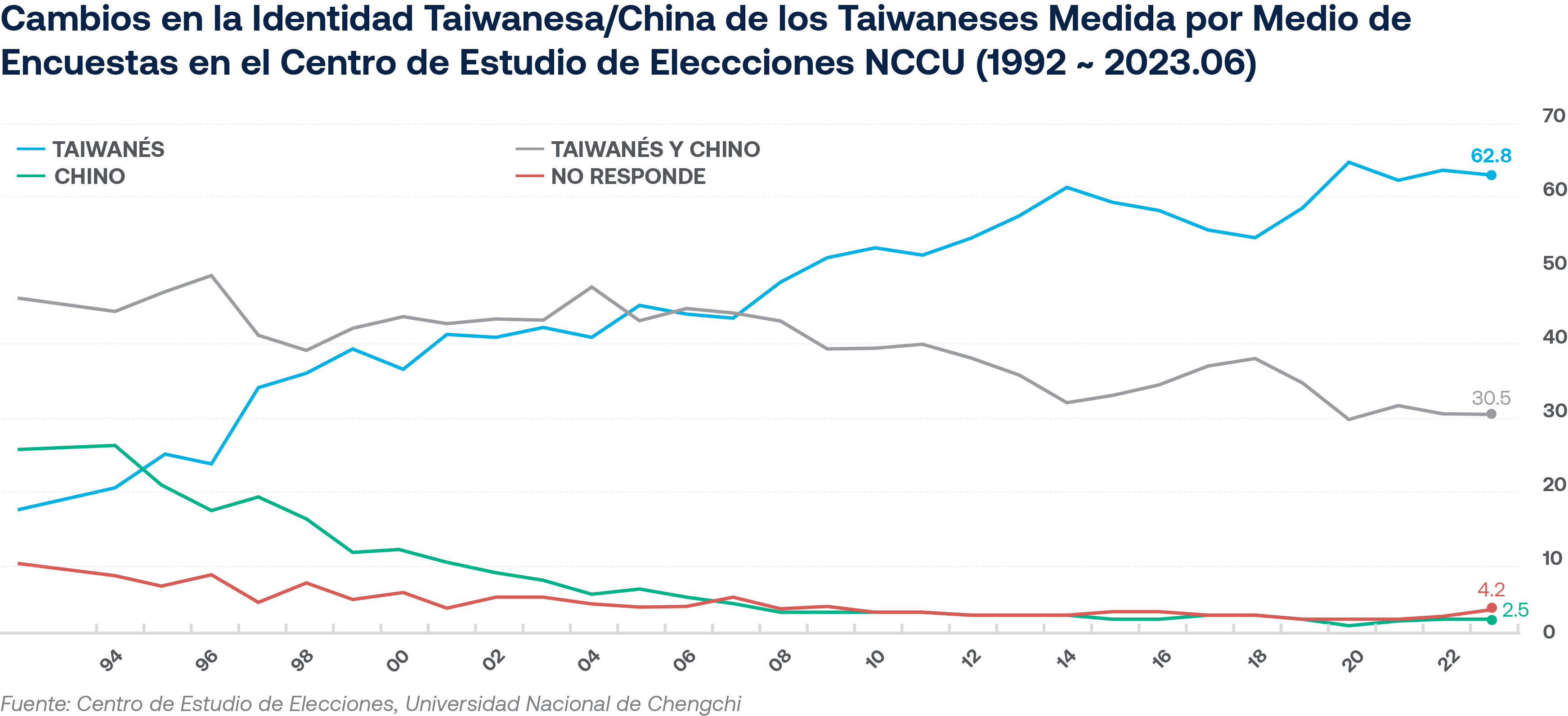

No obstante, incluso si hay un cambio en el poder político en Taiwán, el potencial para conflictos se mantiene en el largo plazo. La identidad taiwanesa distintiva y su rechazo a sacrificar su libertad y seguridad plantean desafíos a la integración. Este gráfico indica que aproximadamente 63% de la población se identifica exclusivamente como taiwanesa. Este cambio en la identificación, en conjunto con las políticas agresivas de China bajo el mandato de Xi Jinping, ha distanciado a los demócratas taiwaneses de China, limitando las concesiones que se podrían realizar en caso de negociaciones.

Anticipándose a las próximas elecciones, los inversionistas deberían prepararse para una mayor incertidumbre política entre China y Taiwán. Los resultados de las elecciones serán cruciales para determinar si las tensiones se escalan o no en el corto plazo. Incluso si una invasión a gran escala de China no es inminente, en nuestra opinión, una reelección del Partido Democrático Progresista podría intensificar la presión económica, cibernética y diplomática sobre Taiwán. De no ser así, Beijing podría explorar otras tácticas, incluida la afirma- ción de su autoridad marítima, la imposición de embargos o el empleo de estrategias militares híbridas contra Taiwán. Todas estas acciones aumentarían la prima de riesgo geopolítico de los activos de riesgo del este de Asia.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

El Sr. Riesgo supervisa todas las funciones de investigación e inversión de la empresa. Esto incluye la estrategia de inversión, el diseño y la implementación de los puntos de vista del mercado global y la asignación de activos de la empresa, comunicándolos a sus clientes y al público, y gestionando las carteras modelo de la empresa. Además, es el Presidente del Comité de Inversiones de Insigneo.

Hay cada vez más indicaciones de que la economía japonesa está teniendo un desempeño excepcional y está entrando en un ciclo virtuoso de ganancias en sus ingresos, en conjunto con un aumento en su consumo. Además, numerosos indicadores sugieren posibles aumentos en la inflación japonesa. En Japón, un país que ha luchado contra la deflación durante treinta años, estas son noticias positivas. Lo anterior, debería aumentar los diferenciales de tasa de interés y beneficiar al yen japonés, especialmente si se tiene en cuenta la devaluación actual de la moneda. En términos de paridad de poder adquisitivo, el yen está subvalorado en 40%. El punto principal para los inversionistas es priorizar el yen japonés, al tiempo que minimizan su exposición a los bonos soberanos japoneses. Se puede hacer una comparación adecua- da con la dinámica observada entre el dólar y los Tesoros en 2022, cuando fue beneficioso invertir en el dólar en vez de invertir en Tesoros. Una situación similar parece estarse dando en Japón.

La principal justificación detrás de este argumento es la evidencia sustancial que sugiere sorpresas económicas alcistas en el país. Si bien el Banco de Japón ha comenzado a desmantelar su programa de Control de la Curva de Rendimientos, esto significa que podemos esperar un banco central más hawkish en un futuro cercano. Las lecturas trimestrales de crecimiento del PIB real japonés para el 1T23 y el 2T23 fueron de 0.9% t/t y 6.0% t/t, respectivamente, lo que deja entrever una nación que está experimentando un crecimiento alto y en aceleración, particularmente, dado que el crecimiento potencial de la isla es de 0.5% según las estimaciones del banco central. El índice de consumo ha vuelto a niveles vistos antes de la pandemia, a pesar de una propensión relativamente baja a consumir en Japón. El país estuvo dentro de los últimos en levantar las restricciones de viaje, lo que llevó a un gasto más medido y a una incertidumbre económica generalizada.

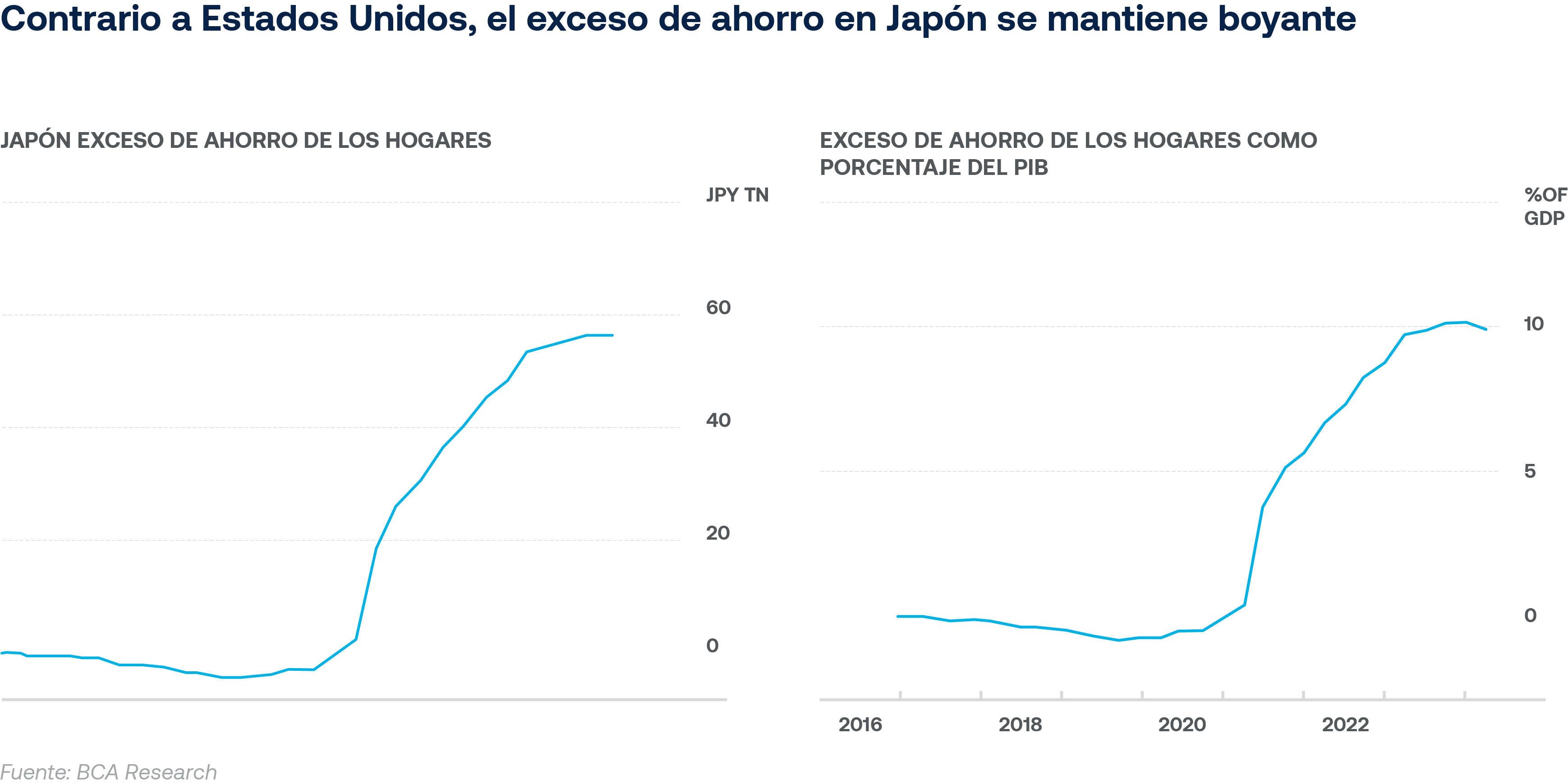

La ayuda del gobierno también le ha permitido a los hogares acumular ahorros significativos. Este gráfico indica que el exceso de ahorros en Japón actualmente equivale al 10% del PIB, manteniendo una posición sólida si se compara con la caída observada en Estados Unidos que discutimos anteriormente. Los japoneses todavía tienen una cantidad considerable de dinero extra en sus bolsillos. En teoría, esto le permitiría a los consumidores japoneses impulsar el crecimiento económico a niveles cercanos al potencial basándose exclusivamente en este superávit de ahorros por los próximos cinco años, sin incluir sus ingresos. Adicionalmente, se está considerando extender las medidas de

apoyo, tales como los subsidios al gas y la gasolina. Hay señales de un aumento en la confianza del consumidor que se están haciendo más evidentes en varios secto- res, incluyendo los prospectos de empleabilidad, crecimiento de los ingresos, y la intención de realizar compras de bienes durables. En nuestra opinión, solo un shock exógeno podría hacer que la economía japonesa se descarrile en este momento. Otros riesgos incluyen una desaceleración en órdenes extranjeras de maquinaria, así como pedidos de herramientas. Además, después de un aumento sustancial en los últimos dos años, las exportaciones japonesas están experimen- tando un debilitamiento a pesar de la depreciación de la moneda. Sin embargo, dada la reserva sustancial de ahorros que equivale al 10% del PIB, los consumido- res japoneses deberían ser capaces de enfrentar cualquier adversidad.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

El Sr. Riesgo supervisa todas las funciones de investigación e inversión de la empresa. Esto incluye la estrategia de inversión, el diseño y la implementación de los puntos de vista del mercado global y la asignación de activos de la empresa, comunicándolos a sus clientes y al público, y gestionando las carteras modelo de la empresa. Además, es el Presidente del Comité de Inversiones de Insigneo.

Resumen Ejecutivo: Las compañías tecnológicas de mega-cap que han liderado el actual repunte de los mercados accionarios serán, sin duda, las principales beneficiarias de la tendencia de la IA. Sin embargo, los beneficios de esta nueva tecnología se expandirán mucho más allá de estas empresas.

Durante nuestra última llamada trimestral, dijimos que las compañías que dominan la industria de la inteligencia artificial (IA) como Microsoft, Alphabet y Nvidia serían grandes beneficiarias del desarrollo de esta nueva tecnología. ¡Nos alegramos de haber dicho eso! Desde entonces, estas acciones han llevado a los mercados al alza. Ahora tenemos que mirar más allá de la tecnología mega-cap, y hacia cuáles otras compañías también se podrían beneficiar.

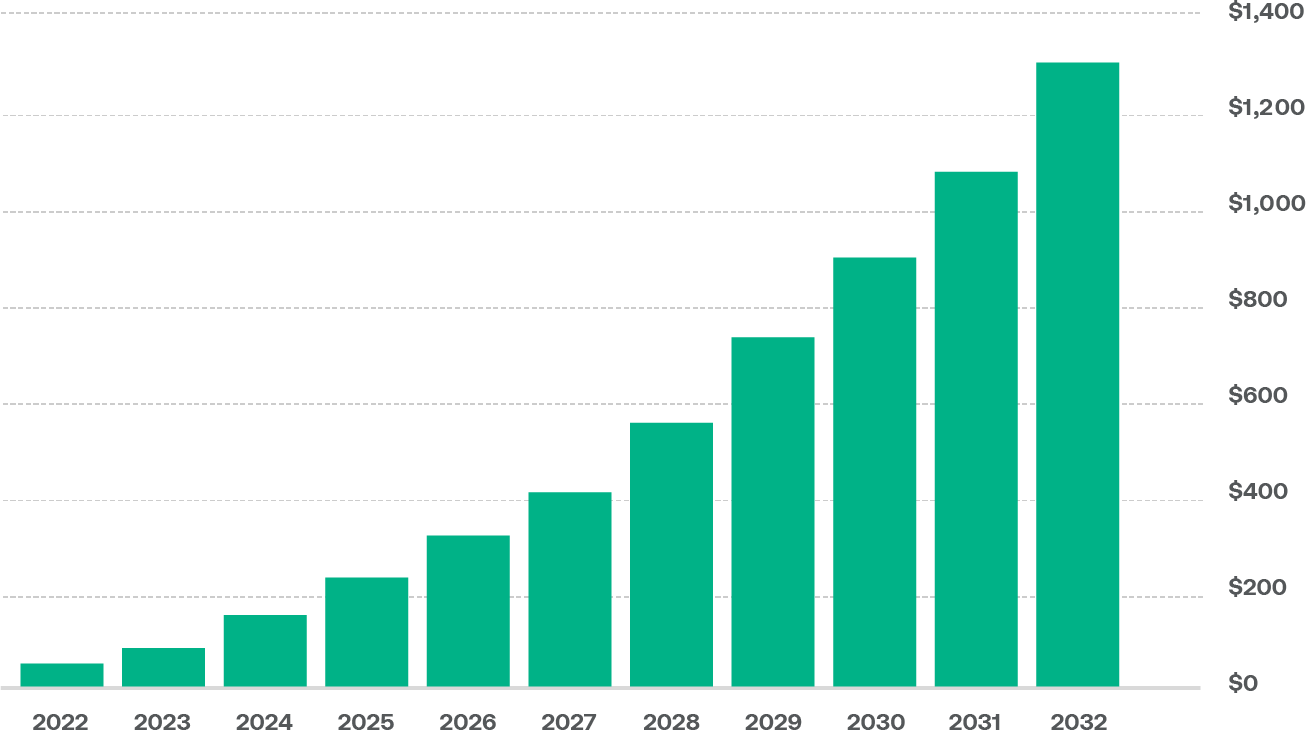

Hace un año, la inteligencia artificial (IA) parecía ser simplemente una tecnología prometedora del futuro. Pocas personas habían oído hablar de ella, y aún menos habían estado expuestas a esta. Volviendo al presente, la inteligencia artificial ya es algo muy real. La mayoría de nosotros ya hemos oído hablar de la IA. Ya sea que la hayamos visto a través de los medios de comunicación, un amigo o incluso tal vez hemos usado Chat GPT, todos podemos imaginar las implicaciones revolucionarias que la inteligencia artificial podría tener en nuestra vida cotidiana. Al igual que con el auge del Internet, una tecnología naciente como la IA ha creado una gran cantidad de apetito por parte de inversionistas que buscan tener exposición a lo que pareciera ser una recompensa prometedora. Como podemos ver en el primer gráfico, Bloomberg estima que la IA generativa podría producir aproximadamente $ 1.3 trillones en ingresos para 2032, distribuidos en varias industrias tecnológicas, incluyendo “hardware, software, servicios, anuncios y centros de juegos, creciendo a una tasa compuesta anual de aproximadamente 42% …” (Mandeep Singh, Nishant Chintala y Anurag Rana, Bloomberg, 5/6/23). Los inversionistas ya han expresado claramente sus puntos de vista sobre qué empresas se beneficiarían del auge de la IA. Acciones como Microsoft (MSFT), Alphabet (GOOGL), Meta (META), Amazon (AMZN) y Nvidia (NVDA) han ayudado a impulsar los mercados accionarios este año. Pero hasta ahora, los mercados parecen estar descontando la idea de que solo una pequeña cantidad de acciones de tecnología large-cap serán las grandes beneficiarias del auge de la IA. Nvidia aumentó un 190% en los primeros seis meses de este año, alcanzando una capitalización de mercado ligeramente superior a $1 trillón. Para poner las cosas en perspectiva, la capitalización de mercado de Bitcoin es de aproximadamente $600 mil millones. Dicho de otra manera, todo el Bitcoin en el mercado solo compraría el 60% de Nvidia. Usando la misma lógica, considerando que la capitalización de mercado de Microsoft es cercana a los $2.5 trillones, la misma cantidad de Bitcoin solo compraría aproximadamente una cuarta parte de Microsoft.

Hay pocas dudas de que los jugadores dominantes en el espacio de la IA, como las empresas mencionadas anteriormente, tienen mucho que ganar. Las empresas dedicadas al desarrollo real de la tecnología serán, sin duda, grandes beneficiarias de su aplicación. Sin embargo, los mercados se están casi comportando como si estas fueran las únicas empresas que se beneficiarán. Pero ¿qué pasa con las compañías de “segundos derivados”, a saber, aquellas que están más allá de la tecnología de mega-cap? ¿Qué pasa con aquellas empresas que serán los usuarios de la IA o proporcionarán servicios auxiliares a esta tecnología?

Las redes de inteligencia artificial pueden operarse a gran escala, con redes que ejecutan modelos de hiperescala, o a menor escala que se ejecutan en redes basadas en la nube. Nvidia es el jugador dominante que proporciona equipos de procesamiento de datos para modelos a gran escala que impulsan la IA para grandes usuarios finales, como los centros de datos. Sin embargo, cuando se trata de redes basadas en la nube o Ethernet, como las que probablemente se utilizarán para alimentar la IA en unidades más pequeñas como nuestros teléfonos inteligentes, Nvidia tiene competencia. Empresas como Broadcom (AVGO) y Cisco Systems (CSCO) también ofrecen soluciones de Ethernet que compiten con Nvidia, y sus acciones cotizan a menos de la mitad de la valoración de su rival más grande. Como dijimos antes, no tenemos dudas de que los titanes de la industria como Nvidia serán ganadores en la era de la IA. Sin embargo, recordemos que esta empresa es predominantemente un fabricante de hardware, haciendo el equipo que permite la IA. ¿Qué pasa con las empresas que crean y utilizan software para impulsar y beneficiarse de la inteligencia artificial?

Ingresos Proyectados para el Sector de la Tecnología Provenientes de la IA (en billones de dólares US)

Fuente: Bloomberg Intelligence, IDC, Insigneo. Datos al 1 de junio de 2023

Durante una entrevista reciente, Cathie Wood, fundadora de la famosa familia de fondos de tecnología disruptiva ARK, estipuló que “… por cada $1 de hardware relacionado con la IA que vende Nvidia, las empresas de software eventualmente generarán $8 de ingresos”. (Cathie Wood, Bloomberg, 7/6/23). Como podemos ver en el gráfico a continuación, se espera que el gasto de software en IA crezca de aproximadamente $5 mil millones a cerca de $280 mil millones para 2032. De hecho, se espera que la IA como porcentaje del gasto total en software crezca de menos del 1% actual, al 12% o potencialmente más en los próximos diez años. Se espera que este mayor nivel de gasto en IA provenga de una serie de industrias, como la salud, la ciberseguridad, el desarrollo de software, la robótica y la automatización.

La industria de la salud está destinada a ser potencialmente revolucionada por la adopción de la inteligencia artificial. Es posible que los robots no reemplacen a los médicos en el corto plazo, pero podrían ayudar a facilitar su trabajo. Con el tiempo, se espera que la IA simplifique algunas tareas para los médicos, como recopilar información del paciente y proporcionar diagnósticos y recomendaciones para enfermedades simples. Esto podría disminuir la necesidad de que los pacientes visiten clínicas y salas de emergencia, disminuyendo la carga en el sistema y acortando los tiempos de espera de las citas. La IA también podría afectar potencialmente a las compañías farmacéuticas, asumiendo algunos de los procesos más simples de desarrollo y fabricación de medicamentos.

La ciberseguridad es otra industria que sin duda se verá afectada por la inteligencia artificial en más de una forma. Con las nuevas tecnologías vienen nuevos grupos de personas que intentan explotarlas, por lo que es solo cuestión de tiempo antes de que los hackers intenten encontrar formas de usar la IA para fines nefastos. Ya estamos escuchando historias de IA que se utiliza para crear imágenes falsas de eventos que no sucedieron o replicar voces humanas en un intento de engañar a una persona al otro lado de una llamada. Por un lado, la inteligencia artificial podría satisfacer la necesidad de profesionales de ciberseguridad, o al menos, convertirse en sus asistentes, liberándolos para realizar tareas más especializadas. Por otro lado, la ciberseguridad tendrá una gran demanda para proteger las valiosas redes y el software necesarios para operar esta nueva tecnología. El mercado global para el gasto en ciberseguridad relacionado con la IA podría superar los $100 mil millones en la próxima década. Empresas como Fortinet (FTNT), Palo Alto Networks (PANW), Okta (OKTA) y ZScaler (ZS) podrían ser ganadores potenciales en este espacio a largo plazo.

En la misma línea, es probable que el desarrollo de software se simplifique gracias a tiempos de respuesta más rápidos, ya que la inteligencia artificial se utiliza para leer, escribir y analizar código. Las empresas en los mercados de agregación y análisis de datos como Palantir Technologies (PLTR), Salesforce (CRM) y Snowflake (SNOW) están preparadas para obtener ganancias significativas, ya que utilizan la IA para extraer valor de los datos sin procesar, junto con sus pares más grandes en la industria. De hecho, es probable que las relaciones simbióticas florezcan entre muchas empresas en este segmento del mercado.

Las industrias de robótica, defensa y automatización también demostrarán ser claras beneficiarias de la inteligencia artificial. Ya estamos viendo compañías de defensa como Boeing (BA), Lockheed Martin (LMT) y Northrop Grumman (NOC) comenzar a probar sistemas de armas basados en sus propias plataformas de drones que podrían operar con inteligencia artificial. Estos sistemas podrían operar por sí solos, o al menos proporcionar un “copiloto virtual” para el humano a cargo de la plataforma. Empresas industriales como Rockwell Automation (ROK), Johnson Controls (JCI), General Electric (GE) y Siemens (SIE GY) ya están utilizando inteligencia artificial para promover el aprendizaje automático y para crear herramientas y procesos que aumentarían exponencialmente la producción. El uso de bienes creados por estas empresas se extiende a lo largo de una amplia base de industrias en la economía global, que va desde el procesamiento de alimentos y bebidas hasta la fabricación de aviones y automóviles.

Gastos Proyectados en Software de la IA (en billones de dólares US)

Fuente: Bloomberg Intelligence, IDC, Insigneo. Datos al 1 de junio de 2023

“Un sinnúmero de factores, incluidos la infraestructura y la regulación, podrían afectar la velocidad de adopción de la IA. La mayoría de las regiones del mundo carecen actualmente de la infraestructura adecuada para maximizar los beneficios de esta nueva tecnología.”

En términos más generales, y quizás más significativos, el impulso exponencial de la capacidad de producción mundial en las próximas décadas tendrá un impacto significativo en el crecimiento de la productividad en todo el mundo. Algunos estiman que el impacto de la inteligencia artificial en la productividad global será similar a la adhesión de China a la Organización Mundial del Comercio en 2001 o al auge del Internet a principios del milenio. Estas dinámicas redujeron los costos laborales y aumentaron la interdependencia de la manufactura global, lo que eventualmente aumentó la productividad y redujo los precios generales. Sin embargo, tomó tiempo para que estas dinámicas tuvieran un impacto significativo en la productividad global. Se estima que el auge de Internet tardó entre 10 y 15 años en aumentar significativamente el PIB per cápita en la mayoría de los países del mundo. Esto es mejor que los más de 50 años que tomó la Revolución Industrial para lograr un resultado similar. Lo más probable es que la revolución de la IA tarde considerablemente menos tiempo en lograr un movimiento significativo y permanente en la productividad global. Algunos dicen que este número podría ser entre 5-10 años, algunos dicen que podría ser menor.

Un sinnúmero de factores, incluidos la infraestructura y la regulación, podrían afectar la velocidad de adopción de la IA. La mayoría de las regiones del mundo carecen actualmente de la infraestructura adecuada para maximizar los beneficios de esta nueva tecnología. En el frente regulatorio, ya estamos viendo cómo la regulación toma forma en Europa. A principios de este mes, los funcionarios del gobierno de Estados Unidos debatieron las implicaciones de la IA en el ámbito global y cómo regular y mitigar algunos de sus riesgos.

No tenemos dudas de que la inteligencia artificial está aquí para quedarse y que tendrá un impacto significativo en nuestras vidas, muy probablemente en un período más corto que el auge de Internet. Sin embargo, es importante tener en cuenta que, por mucho tiempo que tome, probablemente no será de la noche a la mañana como algunos en el mercado quisieran creer. Las compañías tecnológicas de mega-cap que han liderado el actual repunte de los mercados accionarios serán, sin duda, las principales beneficiarias de la tendencia de la IA. Sin embargo, los beneficios de esta nueva tecnología se expandirán mucho más allá de estas empresas. ■

Mauricio Viaud – Insigneo PM y Estratega de Inversión Senior Insigneo

Después de la pandemia, el término “nearshoring” se hizo popular en los medios de comunicación. Dadas las posibles implicaciones de este fenómeno en la región latinoamericana, vale la pena explorarlo en más detalle. Forbes describe el nearshoring como una “táctica que permite a las empresas trasladar sus operaciones al país más cercano con una fuerza laboral calificada y un costo de vida reducido, sin la diferencia de uso horario”. (Maritza Díaz, Forbes, 2021). En esencia, el nearshoring es una forma de deslocalización, pero con diferentes objetivos en mente.

La deslocalización se hizo popular en la década de los 80’s, ya que muchas empresas trasladaron sus instalaciones de producción a países como China, India y Bangladesh, viendo que los costos laborales relativamente más bajos reducían los gastos de fabricación y aumentaban los márgenes de utilidad. Eventualmente, esta tendencia creció para también abarcar la reubicación de instalaciones de servicio. Sin embargo, la deslocalización presentaba dos problemas principales, las distancias geográficas y las diferencias de zona horaria. Los diferentes horarios significaban que colegas en la misma empresa tendrían que trabajar horas muy diferentes, algunos trabajando toda la noche para proporcionar el apoyo o servicio necesario a sus compañeros y clientes. Lo más impactante fueron las distancias geográficas que muchas compañías tenian que atravesar para enviar materiales y productos de un lado del mundo al otro. Esta dinámica se hizo dolorosamente evidente durante la pandemia de Covid-19.

Como podemos recordar, el mundo prácticamente se detuvo durante la pandemia. La mayoría de las personas trabajaban desde sus casas o a horas muy limitadas. Esto también significaba que las empresas producían menos, y los aviones y los barcos transportaban menos mercancía. Esta dinámica ejerció graves presiones sobre la cadena de suministro mundial de bienes y servicios. A medida que la economía global comenzó a reabrirse y los bienes se producían nuevamente, las líneas de producción a veces se vieron obligadas a detenerse debido a la falta de suministros o materias primas necesarias para completar la producción. Consumidores por todo el mundo tuvieron que esperar meses para recibir electrodomésticos, muebles, u otros productos, ya que estos no podían ser enviados entre diferentes países, ya sea por a la falta de materiales o los grandes retrasos y cuellos de botella en las cadenas de suministro. Esta dinámica fue muy evidente en el suministro de chips de semiconductores, el famoso “chip shortage”, como se le llegó a conocer en inglés. Estas experiencias hicieron que las empresas en Occidente tomaran conciencia de su dependencia de los proveedores asiáticos, especialmente de China. Comprensiblemente, esta fuerte dependencia de China planteaba importantes riesgos de seguridad, particularmente para los Estados Unidos. Las guerras comerciales entre Estados Unidos y China ya habían desgastado las relaciones comerciales entre ambos países antes de que comenzara la pandemia. Combinado con los problemas de la cadena de suministro experimentados en 2020-2021, estas dinámicas empujaron a los Estados Unidos a buscar la diversificación en sus propias cadenas. Aquí es donde surgió el concepto de nearshoring.

Potencial de Exportaciones Adicionales para la Región (en billones de USD)

Fuente: Banco Interamericano de Desarollo, Bloomberg Linea, BID, Insigneo, marzo 2023

Con la mira de reducir su dependencia de Asia, Estados Unidos ha estado trabajando para traer la manufactura y los servicios ya sea de vuelta al país (onshoring) o cerca del mismo (nearshoring). Parte de la producción está siendo traída de vuelta a Canadá; sin embargo, la mayor parte probablemente se trasladará a América Latina. En el gráfico anterior, podemos ver las estimaciones del Banco Interamericano de Desarrollo para el incremento de las exportaciones que se espera surjan en la región a partir del movimiento de nearshoring. El banco espera hasta $78.000 millones en exportaciones incrementales de la región en el corto y mediano plazo. De este número, se espera que aproximadamente el 80% provenga de la producción de bienes y el 20% de la producción de servicios. También se espera que la industria automotriz, farmacéutica, textil y de energía renovable vean las mayores ganancias. Como es evidente en el gráfico, se espera que México sea el mayor beneficiario en la región, seguido por Brasil, Argentina, Colombia y Chile.

Debido a su proximidad geográfica a los Estados Unidos, México debería ser el mayor beneficiario del fenómeno de nearshoring, potencialmente viendo exportaciones incrementales casi cinco veces mayores que el siguiente país en la lista, Brasil. En la región norte de México, ciudades como Monterrey ya están viendo un impulso en la industria de la tecnología. Las universidades locales, como el Instituto Tecnológico de Monterrey, están produciendo ingenieros muy bien capacitados, y listos para manejar roles orientados a la tecnología, que anteriormente se manejaban en Asia. Empresas como Tesla, Volkswagen y BMW continúan expandiendo su presencia en la región. Estamos viendo compañías de ferrocarril como Canadian Pacific expandir sus redes ferroviarias desde Canadá hasta México, en un esfuerzo por reducir los tiempos de entrega y llevar productos al mercado de manera rápida y eficiente. Bancos como Banorte están invirtiendo fuertemente en la región norte de México para apoyar sus industrias en auge. El banco prevé una migración de trabajadores del sur al norte del país, ya que las oportunidades generadas por el nearshoring posiblemente crearán más empleos. De hecho, Banorte anunció recientemente que agregará 800 empleos en el norte de México, para tener la capacidad que necesita para satisfacer la creciente demanda de hipotecas, préstamos comerciales y servicios bancarios generales. Una mayor necesidad de infraestructura para apoyar el aumento de la demanda también debería conducir a la creación de empleo, ayudando a la economía local. De hecho, la expectativa de esta dinámica ha ayudado a impulsar el peso mexicano, así como los mercados de valores del país. Incluso estamos viendo el florecimiento de nuevas empresas emergentes en el país, como la empresa de logística Nowports, que se está posicionando para beneficiarse de las tendencias de nearshoring. Los acuerdos comerciales multilaterales entre Estados Unidos, México y Canadá continuarán facilitando el aumento del comercio entre estos países.

México no será el único país que cosechará los beneficios del nearshoring. Países como Brasil, Argentina y Colombia también están invirtiendo en programas educativos para producir una fuerza laboral calificada de ingenieros y otros roles especializados que les permitirán cumplir con los requisitos de las empresas multinacionales. El Salvador, Guatemala y Honduras están viendo un aumento en el número de call centers que se trasladan a sus países. Como resultado de su sistema financiero estable y políticas comerciales amigables, Uruguay está viendo cada vez más la expansión de sus Zonas Francas. Al igual que México, estos países comparten culturas y valores democráticos similares, así como zonas horarias que, en su mayor parte, están alineadas con las de los Estados Unidos.

“El fenómeno de nearshoring tiene el potencial de ser un cambio muy importante para muchos países de América Latina. Corresponde a estos países adoptar esta dinámica de la mejor manera, por el bien de sus economías, así como el de sus pueblos.”

Hay algunas dinámicas importantes que podrían plantear un desafío para la plena aceptación del nearshoring en la región. El más importante es la posible inestabilidad política. La mayoría de los gobiernos de la región reconocen los beneficios que el nearshoring podría aportar a sus países. Sin embargo, los cambios en los regímenes políticos, junto con los cambios regulatorios que estos podrían implicar, podrían dar pausa a las empresas que buscan reubicar sus operaciones en la región. Los marcos regulatorios onerosos o ambiguos también podrían plantear barreras a las oportunidades de nearshoring. La mayoría de las empresas en los Estados Unidos operan bajo un marco regulatorio, que, aunque a veces complejo, tiende a estar claramente definido. Los marcos ambiguos o arbitrarios podrían hacer que las empresas busquen oportunidades de reubicación en otros lugares. Las altas tasas de criminalidad, o la percepción de estas, también es una consideración importante. Las empresas que buscan reubicar sus operaciones tienen que enviar empleados de varias regiones a las naciones anfitrionas. Muchas veces, estas empresas optarán por no operar en áreas con altas tasas de criminalidad, para no poner en peligro a sus empleados existentes.

El fenómeno de nearshoring tiene el potencial de ser un cambio muy importante para muchos países de América Latina. Corresponde a estos países adoptar esta dinámica de la mejor manera, por el bien de sus economías, así como el de sus pueblos. ■

Mauricio Viaud – Insigneo PM y Estratega de Inversión Senior Insigneo

América Latina y el litio están entrelazados en una relación naciente. Se estima que, de los 89 millones de toneladas de reservas de litio en el mundo, el 60% de ellas se encuentran en América Latina. La mayoría de estos depósitos, más del 55% del total de depósitos globales, se encuentran en una región conocida como el “Triángulo del Litio”, compuesta por Chile, Argentina y Bolivia. Como podemos ver en el gráfico anterior, aproximadamente el 24% de los recursos de litio se encuentran en Bolivia, el 22% en Argentina y el 11% en Chile. México, Brasil y Perú también participan en la mezcla, ya que estos tres países combinados representan alrededor del 4% de los recursos globales.

Sin embargo, no todas las reservas de litio son iguales. Las materias primas necesarias para la creación de litio generalmente provienen de dos fuentes: una roca mineral llamada espodumena y una salmuera a base de sal – o brine, como se le conoce en inglés. A partir de 2020, el 65% de la producción de litio provino de espodumena, el 33% de brine y el 2% de otras fuentes.La mayor parte de la producción de espodumena se encuentra en Australia, mientras que la producción de salmuera se encuentra principalmente en las salinas de Chile y Argentina. Es debido a los recursos presentes en estas salinas, que el “Triángulo de Litio” tiene el potencial de tener un gran impacto en la región.

Dicho esto, el litio puede ser difícil y costoso de producir, particularmente en regiones que requieren minería intensiva. Esto podría explicar por qué ciertos países, como México, están teniendo un éxito limitado en el desarrollo de esta industria. En un informe reciente del Programa de las Naciones Unidas para el Desarrollo, el Secretario General Adjunto de la ONU y Director Regional del UNDP – por sus siglas en inglés- para América Latina y el Caribe señaló que los expertos de la industria creen que “el costo marginal de producir litio refinado de carbonato e hidróxido oscilaría entre $6,000 y $8,000/tonelada hasta 2036”. (Luis Felipe López-Calva, UNDP, 2022). Este nivel de costos plantea limitaciones para el desarrollo de reservas en ciertos países de la región. Cuando comparamos las reservas potenciales que podrían extraerse, con lo que los países realmente están produciendo, podemos ver los efectos de estos altos costos de producción. Por ejemplo, como señalamos antes, Bolivia representa el 24% de los depósitos mundiales de litio, con Argentina y Chile en el 22% y el 11% respectivamente. Sin embargo, los datos del U.S. Geological Survey, publicados por el Programa de las Naciones Unidas para el Desarrollo, pintan una imagen muy diferente con respecto a la producción real. Como podemos ver en este gráfico, a pesar de representar la mayor cantidad de reservas en el mundo a partir de 2021, Bolivia representó el 0% de la producción mundial de litio. Por otro lado, representando solo el 11% de las reservas, Chile representó el 25% de la producción mundial. Entonces, ¿por qué esta discrepancia?

Gracias a su geografía, Chile contiene gran parte del desierto de Atacama. Como resultado, el país tiene unos de los mejores depósitos de salmuera de litio en el mundo, que nuevamente, debido a una geografía favorable, se puede producir a costos relativamente más bajos que en otras regiones. Además, la proximidad del país al Océano Pacífico le da acceso fácil a los puertos, desde donde el producto puede ser exportado a Asia. Por estas razones, Albemarle y Sociedad Química y Minera de Chile, dos de los mayores productores mundiales de litio, mantienen operaciones grandes en el país. Sin embargo, los permisos y otras restricciones regulatorias representan un desafío para el crecimiento de la producción en Chile, así como en otros países de la región.

Reservas Globales de Litio

Fuente: United Nations Development Program,

U.S. Geological Survey, Insigneo, 2022

El nacionalismo de recursos naturales es otra dinámica que estamos viendo desempeñar un papel en la limitación de la producción de litio en la región. Temiendo la influencia de otros países en sus reservas, países como Bolivia y México están presionando para la creación de un “Cartel de Litio” similar a la OPEP, para actuar como grupo en la fijación de precios para el producto.Sin embargo, este intento de establecer controles de precios podría resultar perjudicial para algunos países de la región, ya que no todas las reservas de litio y sus requisitos mineros son iguales. Además, dado el entorno político fluctuante de la región, esto también podría agregar una capa adicional de complejidad a un contexto de precios ya volátil para el producto.

El precio del litio está dictado por diferentes variables en diferentes mercados. Después de que el litio se extrae de la espodumena o se produce a partir de salmuera, las materias primas deben procesarse en carbonato de litio o hidróxido de litio, los productos químicos que se utilizan para crear baterías. Aproximadamente, el 65% de este proceso tiene lugar en China. Como resultado, los precios varían según el tipo y la calidad del material, así como el mercado donde se produce o procesa.

Como podemos imaginar, la demanda de litio ha aumentado en la última década, ya que la demanda de vehículos eléctricos ha crecido en todo el mundo. La demanda ha aumentado de manera significativa en América del Norte y Asia, particularmente en los Estados Unidos y China. Como era de esperar, esto ha impulsado los precios del litio por las nubes. Los precios de algunos de los componentes químicos necesarios para producir el material se encuentran mucho más caros de lo que han estado en los últimos 5 años. Sin embargo, en los últimos meses, los precios de litio han retrocedido un 20%, desde sus máximos, particularmente en China. Esta última caída fue causada por una menor demanda en ese país. En nuestra opinión, los precios podrían seguir siendo volátiles en el corto plazo. Sin embargo, la dinámica de la oferta y demanda de litio sigue siendo favorable, y aunque los precios podrían bajar temporalmente desde niveles elevados, es muy probable que su tendencia continúe apuntando al alza a largo plazo.

Reservas Globales de Litio

Fuente: United Nations Development Program, U.S. Geological Survey, Insigneo, 2022

Como mencionamos anteriormente, la mayor parte del procesamiento de litio crudo a productos terminados ocurre en China. Tanto Estados Unidos como China están interesados en aumentar la cantidad de instalaciones de procesamiento en América Latina. Estados Unidos, por ejemplo, está interesado en esta dinámica por dos razones. En primer lugar, existe la ventaja geográfica de tener el litio completamente procesado cerca de los mercados finales en casa. Empresas como Albemarle ya tienen presencia en el país, pero otras compañías también están haciendo incursiones, como lo demuestra la planta de procesamiento de litio de Tesla, recientemente anunciada en Texas.

Sin embargo, y probablemente más importante, el procesamiento de litio en América Latina reduciría la dependencia del país en China. Como podemos imaginar, diversificar su base de producción y procesamiento tiene implicaciones importantes para los Estados Unidos, desde un punto de vista de seguridad nacional.

Si América Latina adopta políticas que creen un entorno benigno para los productores de litio, la región podría verse muy beneficiada por del aumento de la demanda a largo plazo de este producto. Si, en cambio, los gobiernos promulgan políticas que dificulten que las empresas se establezcan en la región, los beneficios de este recurso natural podrían ser limitados. Está claro que todas las partes interesadas tienen que obtener algún tipo de beneficio de la abundancia de litio en la región. Un compromiso que favorece a todos los involucrados es clave. ■

Mauricio Viaud – Insigneo PM y Estratega de Inversión Senior Insigneo

¿Qué llamada trimestral de Insigneo estaría completa sin una gráfica centenaria que hoy nos parece relevante? Bueno, ya viene, pero primero quiero resaltar un par de reglas fuertemente integradas en nuestra historia colectiva. Una de las lecciones más repetidas de esta historia es que la escasez lleva a la innovación. De hecho, el corolario de este principio es que la arrogancia conduce a la ruina – es solo preguntarle a Putin cómo va su mal planificada y mal asesorada invasión a Ucrania. Otra enseñanza importante es que los sistemas políticos y macroeconómicos son muy complejos. Y la gente tiende a concentrarse solo en los efectos de primer orden de la política y la toma de decisiones. Pero son usualmente los efectos de segundo, y hasta de tercer orden, los que son más importantes y los menos cuantificados, los que menos se incorporan por los mercados.

Habiendo discutido estas ideas, revisemos más de cerca la Revolución Industrial, uno de los eventos con la trascendencia más influyente en la historia. Es acertado afirmar que este periodo fue tan importante para la humanidad como lo fue la adopción de la agricultura en términos de progreso. Por lo tanto, todos sabemos que la Revolución Industrial inició en Inglaterra a finales del siglo XVIII y comienzos del siglo XIX. Pero ¿por qué comenzó allá y no, digamos, en España o Francia, que tenían un avance tecnológico similar? Y ¿por qué inició durante ese periodo? Bueno, tal y como lo prometimos, este gráfico de milenios ofrece algunas pistas.

Como nos muestra este gráfico, el bosque como porcentaje del uso de la tierra cayó constantemente en Inglaterra desde aproximadamente finales del siglo XI hasta antes del inicio de la Revolución Industrial. Al deforestar su propia isla, los ingleses se estaban quedando sin árboles. Y los árboles eran muy importantes en ese momento, al ser su principal fuente de combustible. Inglaterra, tenemos un problema. En respuesta, los ingleses comenzaron a importar árboles de la región báltica, donde tenían un superávit de madera. Pero este comercio era regularmente interrumpido por los daneses y los suecos. Esto implicaba que los ingleses estaban constantemente lidiando con un problema importante para cualquier economía – escasez de combustible. Bueno, esta crisis energética – escasez – conllevó a la innovación: los ingleses fueron los primeros en experimentar con el carbón como una fuente de energía. La necesidad es la madre de la invención. Resultó que el carbón es más eficiente en términos de proveer energía que la madera – 26 mil BTUs por tonelada para el carbón en comparación con 14 mil BTUs por tonelada para la madera. Ya que la innovación nace de la necesidad, los ingleses pasaron de un estado de crisis energética permanente a uno de abundancia de energía más rápido que en cualquier otro lugar. Otra característica del carbón es que es mucho más pesado que la madera. Esto implica que los ingleses también tuvieron que desarrollar otros sistemas de transporte que pudieran movilizar el carbón de donde era extraído hasta donde era transformado en combustible. La escasez llevó a la innovación, lo que a su vez llevó a la Revolución industrial. Esto llevó a que el Imperio Británico dominara el mundo por más de un siglo.

Ahora, volvamos al presente y a los pronósticos de largo plazo. ¿Quién podría ser el gran ganador de la próxima década? Hoy nadie diría Europa. Todo el mundo tiene una visión pesimista del Euro, de las acciones industriales europeas, etc. Si se tiene una visión a seis meses, si se es un trader o un inversionista de corto plazo, entonces esta probablemente es la postura correcta en términos de riesgo. El siguiente gráfico muestra los precios del gas natural holandés proveniente de los contratos de futuros genéricos. Desde 2021, estos se han disparado, estando a su vez acentuados por dramáticos movimientos al alza cada vez que Rusia hace un movimiento importante o amenaza con otra escalada. Europa está en medio de una gran crisis energética, en gran parte provocada por ella misma. Pero si se es un inversionista de largo plazo, ¿es esta la postura adecuada? Yo diría que no. Déjenme explicar por qué.

A pesar de que durante la última década las compañías industriales europeas pagaron una prima por el uso de la electricidad por encima de sus contrapartes norteamericanas de entre 30-50% (donde esa prima hoy está cerca del 100%), su participación en las exportaciones globales se ha mantenido prácticamente inalterada en este mismo periodo. Esto significa que, durante la última década, las compañías norteamericanas han desperdiciado su ventaja de costo de electricidad vs. sus competidores europeos al no haberles quitado participación de mercado. Otra forma de verlo es decir que los altos costos de insumo para la energía europea no han reducido su competitividad. Del mismo modo, mientras Estados Unidos exporta más gas natural licuado a Europa y utiliza menos para su consumo doméstico, dados los altos precios de este en el exterior, los precios del gas natural licuado europeo y norteamericano deberían converger, como consecuencia de una caída de los precios europeos, y un aumento de los precios norteamericanos. Esto debería reducir la ventaja de energía que tienen las compañías norteamericanas actualmente por encima de sus contrapartes europeas. Finalmente, Europa lidera el uso mundial de energías renovables. 30% del consumo de energía europea proviene de renovables, en contraste con el 19% de Estados Unidos y el 18% del mundo. Probablemente van a seguir innovando en el terreno de energías renovables, o precisamente en el campo de la energía como tal, como consecuencia de su problema de escasez de energía. Tiene que hacerlo, es cuestión de supervivencia. Piénsenlo de esta forma: ¿de dónde podría venir el próximo avance en el campo de la energía? ¿De un lugar en donde la energía es abundante como Estados Unidos u Oriente Medio? ¿O de un lugar en donde la energía es escasa y costosa, como Europa? De nuevo, la necesidad es la madre de la invención. Mi apuesta es que este avance se va a materializar en Europa. Recuerden a los ingleses medievales y su problema de seguridad energética. Como un inversionista de largo plazo, ¿cómo se implementa esta posibilidad de inversión? Comprando el sector de compañías industriales europeo. Este gráfico muestra el desempeño de las compañías industriales europeas versus sus comparables norteamericanas. Como pueden observar, las acciones industriales norteamericanas han tenido un mejor desempeño durante los últimos 12 años. La apuesta lógica es que esta tendencia no va a continuar. Ya sea porque los costos de electricidad de Europa no van a reducirse porque Estados Unidos exporte más gas natural a Europa, o porque Europa pueda innovar más rápido y mejor, o porque ambas tendencias deberían revertirse. La única manera de que esta tendencia no se revierta es si Europa no es capaz de salir de su problema de escasez innovando. Esa es una apuesta que va en contra de la historia de la humanidad, y no es una que se deba hacer. Para los inversionistas de largo plazo, las compañías europeas industriales son una buena apuesta.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

Mr. Riesgo oversees all the company’s research and investment functions. This includes investment strategy, devising and implementing the firm’s global market views and asset allocation, communicating them to its clients and the public, and managing the firm’s model portfolios. In addition, he is the Chairman of the Insigneo Investment Committee.

Es un hecho bien conocido que la pandemia hizo que los nacimientos a nivel global colapsaran y que se mantuvieran en niveles por debajo de los necesarios para estabilizar el crecimiento de la población. También sabemos que el envejecimiento de la población ejerce una gran presión sobre los sistemas de pensiones y de salud, ya que menos trabajadores se ven en la obligación de mantener a más pacientes y pensionados. Este gráfico demuestra que después de haber aumentado consistentemente desde la década de los 80s, la tasa de apoyo global, o la proporción de trabajadores por consumidor, alcanzó su punto máximo hace unos años y se prevé que colapse a niveles no vistos desde la década de los 70s. Las noticias están llenas de predicciones alarmistas del envejecimiento de las poblaciones de Europa, Asia del norte y Norteamérica, junto con sus terribles repercusiones. Después de muchos años de políticas gubernamentales fallidas para aumentar las tasas de fertilidad (por ejemplo, que China eliminara su política del hijo único), existe la sensación entre las autoridades que no hay mucho más que puedan hacer para incentivar a la población a tener más hijos. Estudios han mostrado que, a medida que las personas se retiran, tienden a ahorrar menos y a gastar más. A medida que el total de ahorro mundial disminuye, a su vez ejerce una presión alcista en las tasas de interés de equilibrio reales, así como en los rendimientos de los bonos. Al enfrentarse con este panorama, los gobiernos muy probablemente aumenten su gasto para fomentar la maternidad. Los déficits presupuestales mayores y/o permanentes también agotarán los ahorros nacionales e impulsarán al alza las tasas. Estas consideraciones demográficas han soportado una de nuestras tesis de inversión más recientes, a saber, el final del mercado alcista de bonos de los últimos 40 años. Un corolario importante de esta tesis es que las tasas de interés han comenzado una tendencia alcista estructural con máximos mayores y máximos menores, aun cuando puedan caer temporalmente durante los periodos de recesión.

Pero ¿qué pasaría si las tasas de natalidad aumentaran por sí solas a pesar de la política del gobierno? ¿Qué pasaría si las tasas globales de fertilidad, en vez de seguir cayendo, hubieran tocado fondo y estuvieran a punto de aumentar considerablemente? Un estudio de 2019 de la revista Evolution and Human Behavior, realizado por Jason Collins y Lionel Page, sugiere que nuestra modelación de población es incorrecta porque utiliza supuestos de tasas de fertilidad de largo plazo constantes. En su reemplazo, los autores introducen una modelación dinámica que incorpora fertilidad heredable basada en biología evolutiva. En vez de estabilizarse alrededor de un nivel de largo plazo para las naciones desarrolladas, las tasas de fertilidad tienden a aumentar a medida que los hijos de familias más grandes representan una mayor proporción de la población y, en parte, comparten el rasgo de sus padres de tener una mayor descendencia. En otras palabras, tanto la evolución cultural como la genética van a seleccionar a las familias que deseen tener más hijos. Para mayor aclaración, el deseo de tener más hijos es tan heredable como lo es la altura o el coeficiente intelectual. Dado que las fuerzas culturales han reprimido la fertilidad durante los últimos siglos – realmente desde la Revolución Industrial –, una proporción cada vez mayor de personas con una mayor propensión a tener más hijos tendrá hijos. Cuando el entorno cambia rápidamente (desde principios del siglo XIX, por ejemplo) que las estrategias de reproducción se vuelven subóptimas, la selección natural responde rápidamente. Sus resultados sugieren que la población mundial crecerá mucho más rápido de lo que actualmente se espera. En su modelo, sin el efecto de la herencia, la tasa de fertilidad global cae hasta 1.82 al final de este siglo, nivel por debajo del umbral de reemplazo poblacional. Pero una vez se incorporan factores de heredabilidad, la tasa aumenta a 2.21, muy por encima del umbral. Si lo anterior es cierto, tendría implicaciones masivas en la política global desde el cambio climático hasta patrones migratorios, conflictos globales, e incluso en los asentamientos humanos extraplanetarios. Y tal y como lo demuestra este gráfico, los efectos son más pronunciados en las zonas en donde menos se esperaría: Europa y Norteamérica. Su modelo proyecta que las tasas de fertilidad de Europa y Norteamérica aumentarían hasta 2.46 y 2.67, respectivamente, por encima de los promedios globales y en contra del sentido común, dados los modelos de proyección de población actuales. En un evento reciente, Elon Musk afirmó “si la gente no tiene más hijos, la civilización se derrumbará.”. Él está en lo correcto. El progreso, la tecnología, y los efectos de red funcionan mejor cuanto más altas son las variables de “n”: entre más gente, mejor. Pero puede que no tengamos que hacer nada al respecto desde una perspectiva política, ya que las presiones de selección natural podrían estar eliminando a aquellos de nosotros menos inclinados a tener hijos. Como nos lo recordaba el doctor Ian Malcom en Jurassic Park, “la vida encuentra un camino.”.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

Mr. Riesgo oversees all the company’s research and investment functions. This includes investment strategy, devising and implementing the firm’s global market views and asset allocation, communicating them to its clients and the public, and managing the firm’s model portfolios. In addition, he is the Chairman of the Insigneo Investment Committee.

Como mencioné anteriormente, creemos que la globalización alcanzó su pico en 2008 y que ha ido disminuyendo desde la Gran Recesión. Además, los dos últimos eventos globales – la pandemia y la invasión rusa de Ucrania – han acelerado esta tendencia al exacerbar las preocupaciones de credibilidad de los políticos al lidiar con actores estatales poco amigables. Ya sea que se manifiesten como una escasez de tapabocas hechos en China en Estados Unidos, o Rusia reteniendo sus exportaciones de gas mientras invade territorio europeo, estos problemas están obligando a los gobiernos occidentales a reevaluar los beneficios de la hiperglobalización que ocurrió durante la Pax Americana. En otras palabras, se están dando cuenta de que la eficiencia de las cadenas de suministro globales puede no verse compensada por la seguridad y la estabilidad. En general, la redundancia y la confiabilidad de los insumos pueden compensar el costo para los consumidores de precios más altos. Manteniendo todo constante, la globalización es una fuerza deflacionaria, mientras que la desglobalización es una fuerza inflacionaria.

Una conclusión de la desglobalización puede ser la desdolarización, o el colapso del sistema de Bretton Woods en el que Estados Unidos estableció los términos del panorama post Segunda Guerra Mundial, al fijar al dólar en el centro del sistema comercial y financiero global. Las preocupaciones que mencioné antes sobre seguridad, estabilidad, y confianza se encuentran latentes alrededor del mundo. Gobiernos no occidentales también están reevaluando sus intercambios. Específicamente, se están cuestionando lo deseable que es el dólar como moneda de reserva. Como se observa en este gráfico, y a diferencia de la Gran Recesión, varios bancos centrales del mundo fueron vendedores netos de Tesoros estadounidenses durante la pandemia del Covid-19. Este desprecio por los tesoros no estuvo limitado a enemigos como Rusia, sino que se extendió a aliados cercanos como Arabia Saudita, Emiratos Árabes Unidos, y Singapur. Tomando un concepto de la Guerra Fría, incluso naciones no-alineadas como Brasil e India vendieron en vez de comprar bonos estadounidenses. En otras palabras, la demanda por dólares se está disminuyendo alrededor del mundo.

Si bien Putin pudo haber cometido un error grave al invadir Ucrania, es posible que él no haya sido el único que cometió un error de juicio, aunque el suyo haya sido más obvio. Sin embargo, los estadounidenses, europeos, y suizos todos han cometido un error político imprudente, aunque sea uno más sutil que no sea aparente durante muchos años. Al congelar las reservas extranjeras del banco central de Rusia, Occidente anunció al resto del mundo que sus dólares, euros, y francos suizos ya no tenían valor. Cuando el dólar se utiliza como un instrumento de política exterior, es lógico esperar maniobras de defensa.

Por supuesto, la réplica de Occidente sería que este tipo de estatus de paria solo está reservado para “agresores” y “enemigos”. Pero en el mundo de la geopolítica, un amigo en una generación puede ser el enemigo en otra. Dos aliados actuales de Estados Unidos fueron nuestros principales enemigos en la Segunda Guerra Mundial: Alemania y Japón. Ochenta años es mucho tiempo, pero los bancos centrales deberían tener una visión a largo plazo al decidir dónde colocar los superávits de sus países. Otro problema que se avecina sobre la demanda de dólares es el deterioro de la posición fiscal de Estados Unidos. El déficit en gasto fiscal de Estados Unidos alcanzó el 25% del PIB debido a la pandemia. En Europa y China, esas cifras fueron mucho más bajas, 15% y 5%, respectivamente. De acuerdo con los pronósticos del FMI, los déficits estructurales en el país se ubicarán en promedio en 4.9% del PIB hasta 2026, versus 2% antes de la pandemia. Con el paso del tiempo, los déficits presupuestales persistentes reducirán los ahorros y harán que la tasa de interés neutral aumente. Una mayor tasa de interés neutral hará que los rendimientos de los bonos aumenten. Aun cuando este movimiento ha sido dramático este año, deberíamos ver a los rendimientos aumentando durante los próximos años, estando caracterizados por mayores máximos y mayores mínimos. Nada dura para siempre y las tendencias siempre tienden a revertirse. Este gráfico nos muestra que el rendimiento de los tesoros alcanzó su máximo al principio de la década de los 80s en medio del régimen de Paul Volker para combatir la inflación, y han marcado mínimos desde entonces – menores mínimos y menores máximos. ¿Ha terminado este mercado alcista de los últimos cuarenta años? Creemos que esto es probable y debemos posicionarnos para una reversión de esta tendencia similar a la era Reagan.

Ahora, debo aclara que no estamos afirmando que el dólar va a perder su lugar como la moneda global de reserva de forma repentina. No es fácil reemplazar la moneda de reserva mundial porque hay una cierta inercia a ese estado como consecuencia de efectos de red positivos. El primer lugar del dólar está basado en la fortaleza de la economía estadounidense, la solidez de sus mercados de capitales, y el hecho de que la mayoría del comercio global aún se negocia en dólares. Tal y como lo demuestra este gráfico, el nivel de las reservas en dólares se ha mantenido estable durante los últimos cinco años. De hecho, más del 60% de todas las reservas bancarias extranjeras y el 40% de la deuda mundial están denominadas en dólares. Pero el motivo más importante es que aún no hay otra alternativa. La Unión Europea es como Estados Unidos en términos del tamaño de su economía y la solidez de sus mercados financieros, pero el Continente tiene muchos impedimentos estructurales para lograr el estatus de moneda de reserva, principalmente la falta tanto de una unión fiscal como de un poder militar. Reino Unido y Suiza son muy pequeños como porcentaje del PIB global como para considerar a la libra o al franco como alternativas. El yuan chino es un candidato obvio, pero China también cuenta con problemas, tales como que China mantiene una cuenta de capitales cerrada y que el yuan no es negociado libremente. De hecho, el yuan solo representa el 2% de las reservas mundiales de divisas, a pesar de que China es casi la cuarta parte del PIB mundial. No es sorprendente leer noticias de que los saudíes están negociando con China para definir compras de petróleo en yuanes, y que los rusos estén aceptándolo como medio de pago para sus exportaciones de energía hoy como una forma de evitar sanciones de Occidente. Sí, podría ser prematuro señalar la desaparición del dólar, ya que todavía no seguirá los pasos del áureo romano, el real español, o la libra esterlina hasta que el poder de Estados Unidos disminuya significativamente con respecto a los niveles actuales, y esto no es probable que ocurra pronto.

Pero podríamos ver una situación donde el nivel de reservas en dólares sea equivalente a la realidad geopolítica que mencionamos antes – la primera entre muchas – donde la demanda marginal por dólares se reduce mientras que los bancos centrales continúan asignando menos de sus superávits en Tesoros. En ese sentido, el desarrollo más importante de las últimas semanas puede no haber sido una Segunda Guerra Fría, sino la primera etapa del declive de la hegemonía del dólar.

Si esta tesis es cierta, las tasas en Estados Unidos van a tener que subir para atraer a más compradores, a medida que lucen más baratos. La burbuja de activos más probable, entonces, no está en el mercado de acciones, sino en el mercado de bonos soberanos, donde los rendimientos reales siguen siendo negativos a pesar de la reciente venta masiva. A medida que las tasas de interés aumenten, los inversionistas van a querer tener activos reales: propiedades en arriendo, empresas con altos dividendos, terrenos, productos básicos agrícolas y metales industriales. Sectores de la economía “antiguos” como la industria, energía (tanto hidrocarburos como renovables), minería, y servicios públicos. A medida que los bancos centrales del mundo compran y repatrían todo el oro que pueden, los inversionistas tampoco van a querer interferir en esa tendencia. El metal precioso tiene el valor adicional de ser una protección geopolítica atractiva y un activo de mejor rendimiento durante los periodos de mayor inflación y bajo crecimiento. Tener bonos del gobierno chino también es una opción atractiva dado que, en nuestra opinión, sigue siendo el mercado de bonos más atractivo del mundo. Entre más comercio y reservas se den en yuanes, debería mantenerlos bien demandados y con un carry atractivo. Imagínense si los flujos hacia ese mercado si las reservas globales aumentarán del 2% actual a 5% o incluso 10%. Estos niveles parecen conservadores en un mundo donde Estados Unidos ha convertido al dólar en un arma, y otros países han tomado nota.

Ahmed Riesgo – Insigneo’s Chief Investment Officer

Mr. Riesgo oversees all the company’s research and investment functions. This includes investment strategy, devising and implementing the firm’s global market views and asset allocation, communicating them to its clients and the public, and managing the firm’s model portfolios. In addition, he is the Chairman of the Insigneo Investment Committee.